Pelo fato de o SAP CO (Controlling) se tratar de um módulo das áreas de custos e controladoria, seus subcomponentes efetuam o planejamento de todos os custos e receitas planejadas da empresa, e também o gerenciamento dos custos reais que ocorrem nas operações da empresa, compras – lançamentos de despesas – produção e vendas, explicando os motivos das principais variações.

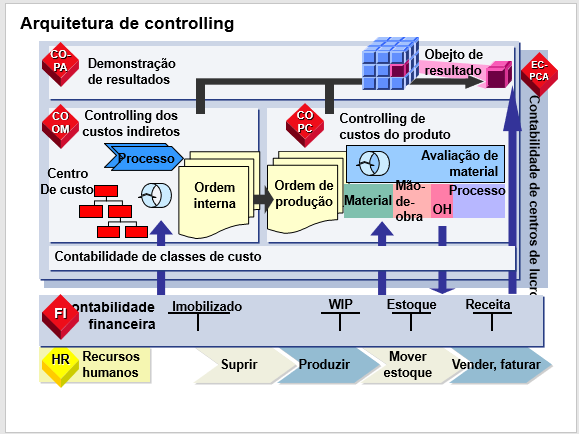

Representação da Arquitetura CO Controlling

Este diagrama mostra os principais submódulos de CO (Controlling).

Estas siglas correspondem ao idioma inglês, e a descrição será no idioma português:

– CO-CCA 🡺Contabilidade de centros de custos

– CO-CEL 🡺 Contabilidade de elementos de custos (classes de custos primárias e secundárias)

– CO-PCA 🡺 Contabilidade de Centros de Lucros

– CO-PC 🡺 Custo planejado dos produtos (custo padrão)

– CO-PC-ML 🡺 Custo real dos produtos – Material Ledger

– CO-IO 🡺 Ordens internas

– CO-PA 🡺 Demonstração do resultado

Este diagrama também demonstra a integração de CO com outros módulos do SAP: FI (Contabilidade) PP (Planejamento de produção) SD (Vendas e distribuição) PM (Manutenção).

Cada submódulo tem objetivos específicos e que responderão, por exemplo, às seguintes perguntas:

- Quais foram as variações mais significativas entre o custo planejado x real dos centros de custos de um determinado mês/ano?

- Quais os custos dos componentes e tipos de atividades (mão-de-obra, máquinas, energia, depreciação, custos indiretos de fabricação) mais representativos, relacionados ao cálculo do custo planejado do produto?

- Para efetuar o cálculo do custo planejado dos produtos, para as matérias primas e embalagens, é possível escolher um custo planejado (informado pelo usuário) um custo médio, um custo de negociado na área de compras?

- Quais são as melhores margens por setor de atividade, canal de distribuição, nos mercados internos e externos?

- Quais as variações mais significativas dos custos das ordens de produção, e quais foram as causas?

- Em relação ao total custos planejados aplicados na produção, qual foi o valor que foi absorvido, e os motivos das variações?

Em um dos clientes que eu já prestei consultoria, o usuário, que já trabalhava há 8 anos com o SAP CO, me perguntou como ele deveria se guiar, para fazer os planejamentos e lançamentos reais, nos seguintes objetivos de custos:

• Centro de custo -> indica área de responsabilidade (industrial, administrativa, comercial, etc) onde as despesas estão relacionadas com as atividades normais da empresa;

• Ordens internas -> Gastos específicos que que deverão ser gerenciados de forma diferente, das despesas realizadas nos centros de custos: campanha de marketing, exposição de produtos, palestra para os funcionados, compras de imobilizados, que normalmente, em um primeiro momento, deverão ser contabilizados na conta de “imobilizado em andamento”

• Elemento PEP -> relacionado à outro módulo do SAP -> OS – gerenciamento de projetos, onde são controlados todos os custos, e também o cronograma em as atividades devem ser realizadas;

Para as ordens internas e elementos PEP, é possível atribuir orçamento. Isto quer dizer que a área solicitante de determinada verba, que anteriormente já foi aprovada, não poderá usar o valor acima deste valor.

Caso seja necessário, poderá ocorrer um complemento do orçamento.